来源:成长企业常识倍加网配资

后浪森林研究室 | 洛上洲

编辑 | 许佳维 视频创作 | 杨国廷

信达生物最不能忽略,完全不逊色于康方生物、科伦博泰及百利天恒,它的特点是“全”,包括单克隆抗体、多特异性抗体、免疫细胞因子、ADC及细胞治疗及小分子药物。

这家创立于2011年的企业核心理念来源于“始于信,达于行”。最新市值1320亿港元,高于康方生物的841亿港元和科伦博泰的775亿港元,与百利天恒的1219亿人民币相当。

信达生物已有15个药物上市,最核心的是达伯舒,2024年销售收入超过了40亿元,等于信达生物总收入的50%之上。

它的创始人俞德超,一个47岁才创立信达生物的大器晚成创业者。

双双转正

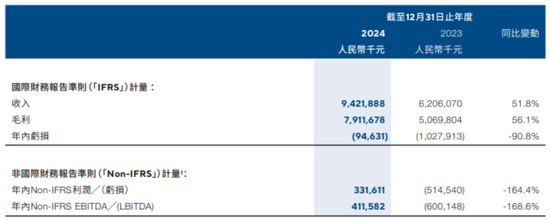

2024年是信达生物里程碑意义的拐点,其“税息折旧及摊销前利润”(EBITDA)及“非国际财务报告准则净利润”(Non-IFRS)两项重要指标双双转正。

Non-IFRS利润3.32亿元,而这一数据在2023年为-5.15亿元,同比变动幅度164.4%;

另外,Non-IFRS EBITTDA同步负转正,达4.12亿元,2023年则为-6亿元,同比变动168.6%。

另一个层面倍加网配资,按国际财务报告准则,信达生物从2023年的亏损10.28亿元收窄至2024年的亏损9463万元,亏损幅度收窄了90.80%。这与盈利仅近在咫尺。

盈利由负转正,大概率将在2025年实现。这将在信达生物历史以来2020年-9.98亿、2021年-27.29亿、2022年-21.79亿、2023年-10.28亿及2024年-9463万以来,首次在2025年创造盈利记录。

关于2025Q1,信达生物仅披露了一份非常简单的“内幕信息公告-2025年第一季度产品收入的最新消息”,称其一季度产品总收入超过24亿元,同比保持40%以上的强劲增长。”

这个指引喻示着一个乐观的事实。

而且,在信达生物之前的基础上,一季度还上市了四款新的药物及适应症,包括达伯乐己二酸他雷替尼胶囊、奥壹新利厄替尼片、捷帕力匹妥布替尼片及综合产品线引领的信必敏替妥尤单抗N01注射液。

这些新产品上市为信达生物增添了收入增长及盈利的法码,这些产品销售的业绩值得投资人密切重视,也是判断其盈利能力及强弱的依据。

药况

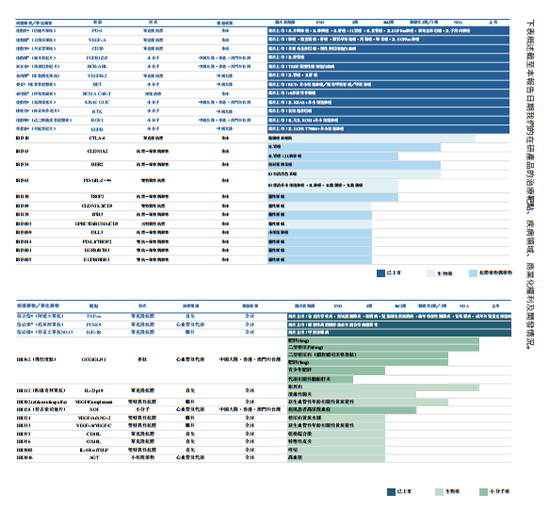

信达生物的特点并不鲜明,颇为全面,包括了单克隆抗体、多特异性抗体、免疫细胞因子、ADC及细胞治疗及小分子药物,迄今上市品种达到了15个,最核心产品是2021年上市的信迪利单抗注射液达伯舒。

15个产品包括信迪利单注射液达伯舒、贝伐珠单抗注射液达攸同、阿达木单抗苏立信、利妥昔单抗达伯华、佩米替尼片达伯坦、奥雷巴替尼片耐立克、雷莫西尤单抗希冉择、塞普替尼睿妥、伊基奥仑塞注射液福可苏、托莱西单抗信必乐、氟泽雷塞片达伯特、己二酸他雷替尼胶囊达伯乐、匹妥布替尼片捷帕力、利厄替尼片奥壹新及替妥尤单抗N01注射液信必敏

这其中包含了三款肺癌靶向药达伯特、达伯乐及奥壹新,以及血液瘤全球首款非共价的BTK抑制剂捷帕力。

其替妥尤单抗N01注射液信必敏是中国首款抗IGF-1R单克隆抗体,是中国TED甲状腺眼病70年来首款新药。

除已上市的产品外倍加网配资,正在NMPA审评中的药物包括全球首个GCG/GLP-1双重激动剂玛仕度肽和银屑病治疗长效生物制剂匹康奇拜单抗(IL-23P19)。

这些审评中的药物大概率会在2025年内获得批准上市,这亦为信达生物2026年的收入增长增加厚度。

再往后一步,信达生物还有4个新药分子进入三期或关键临床,其包括伊匹木单抗IBI310联合信迪利单抗用于可切除的MSI-H/dMMR结肠癌患者的新辅助治疗;

新型抗CLDN18.2 ACD的IBI343,是首个在胰腺癌取得突破性疗效信号的ADC候选药物,其胃癌首个多中心临床III期已在中国及日本启动;

另一个ADC药物新型抗HER2“IBI354”,用于治疗PROC的中国III期临床已经启动;

其PD-1/IL-2α-bias双特异性抗体融合蛋白“IBI363”是一款全球首创产品,具有重要价值,其潜在的新一代IO疗法,头对头帕博利珠单抗用于IO初治黑色素瘤的首个关健临床研究也已启动。

信达生物另外进入临床研究的15个新药品种就不一一赘述,但后面会挑关键产品加以说明。

关键之药

信迪利单抗注射液是信达生物核心品种,目前在中国获批上市有八个适应症,包括淋巴瘤的经典型霍奇金淋巴瘤,非小细胞肺癌(NSCLC)的非鳞状NSCLC一线治疗、鳞状NSCLC一线治疗、全球首创的EGFR突变非鳞状NSCLC二线治疗适应症,消化道肿瘤的肝细胞癌一线治疗、食管鳞癌一线治疗、胃及胃食管交界处腺癌一线治疗,以及子宫内膜癌适应症。另外两个适应症晚期肾细胞癌2025年6月5日获国家药监局受理及MSI-H/dMMR结肠癌新辅助治疗纳入纳入优先审评。

信迪利单抗注射液达伯舒2019年上市即创造了国产PD-1销售记录,达到了10.159个亿,2020年新增NSCLC后收入增至约22个亿,2021年虽未披露约25-28亿,2022年19.77亿,2023年35亿,2024年38.14亿。

根据百度AI+Deepseek搜索,信达生物的信迪利单抗注射液的主要竞争者包括百济神州的替雷利珠单抗“百泽安®”、恒瑞医药的卡瑞利珠单抗“艾瑞卡®”、君实生物的特瑞普利单抗“拓益®”和康方生物的卡度尼利单抗“开坦尼®”。当然PD-1,不能缺了全球巨头默沙东的帕博利珠单抗,即K药。

在中国企业竞争者中,信达生物信迪利单抗仅次于百济神州的替雷利珠单抗,2024年替雷利珠单抗收入44.7亿元,信迪利单抗38.14亿元。

君实生物的特瑞普利单抗国内市场约15.01亿,而康方生物的卡度尼利单抗2023年披露13.58亿,2024年虽未直接数据推测约20亿左右。

有趣的是恒瑞的卡瑞利珠单抗缺席了,由于其产品众多,从未提及过产品销售数据。

作为PD-1明珠上的皇冠,默沙东的帕博利珠似乎成了所有药物企业挑战的对象,著名的头对头除康方生物依沃西硬扛外,信达生物的IBI363亦启动用于IO初治黑色素瘤治疗的关键临床与帕博利珠单抗头对头挑战。

帕博利珠单抗作为众药之药,很辛苦啊!!!!须迎接一个又一个挑战!!!

且在稍早之前,国内另一个公司百奥泰研发的BAT3306-002因美国FDA及欧盟EMA的“关于生物类似药物审评的思考性文件”,而终止了在非小细胞肺癌临床与帕博利珠单抗的头对头比较。

然而,虽有思考性文件作为指引,但如果不与帕博利珠单抗头对头获得比较数据,怎么能证明及验证其所能呢。

放弃者是一个傻行为,也可理解为不自信的行为,因为即使产品出来了也无法获得充分的说服力,强者都是打出来的。

创始人及股东

创始人俞德超2011年创立了信达生物,其毕业于中国科学院遗传学博士,在此之前他担任过成都康弘生物总裁、首席执行官及董事。更早前,俞德超所在的两家生物医药企业去了美国纳斯达克上市,一家是其担任研发副总裁的AGTC,一家是其担任副总裁的CEGE。

若干年来,俞德超开发了4款药物上市,包括世界第一个上市的肿瘤溶瘤免疫治疗类抗肿瘤药物安柯瑞、康柏西普眼用注射液朗沐、信迪利单抗及托莱西单抗。

信达生物股权结构主要包括创始人、国际投资机构及员工持股平台。俞德超持股6.58%,淡马通过TLS BETA PTE. LTD.、Elbrus Investments持股约7.46%,美国资本集团通过Capital Group Companies及Capital Group International Inc.持股约6.92%。

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:尉旖涵 倍加网配资

实倍网提示:文章来自网络,不代表本站观点。